IEAの見通しでは、

2050年に再生可能エネルギーが全世界発電量の75%になる。うち地熱は3.5%と予想。

地熱は2010年比で2050年に10倍。うちフラッシュが3割、バイナリーが2割、EGSが5割。

EGSは完全な商業化に至っていないが2030年に商業ベースにのる。

ちなみに見通しというものは概して外れるものである。

めりでめ

○発電量が安定していてベースロード電源になる

○CO2排出量が極めて少ない

○エネルギー資源が枯渇しない

×調査開始から発電まで期間が長く余裕で10年とか

×実質的な建設候補地は限られる(温泉地、地震誘発懸念、など)

△他の発電と比較してコスト競争力を持つのは地熱フラッシュが2020年から2030年(高温地熱フラッシュは既に競争力獲得済)、バイナリーが2030年、EGSは推計困難(IEAの見通しより。なお見通しというものは以下略)

Revenue

米国45%、国外55%

Electricity Segment:調査、建設、運営、売電

Product Segment:自社製品販売

Portfolio

安定的なキャッシュフローが得られるビジネスを常時探しているが、現在注力しているのはTurkey, New Zealand, Chile, Kenya, Honduras, China, Indonesia , Ethiopia

OwnershipとGovernance

オリックスが筆頭株主で2割強を保有。boardに3名送り込んでいる。

Dividend & Share repurchase

連続増配でもなく、配当金も払ったり払わなかったり。

直近5年で自社株買いなし。

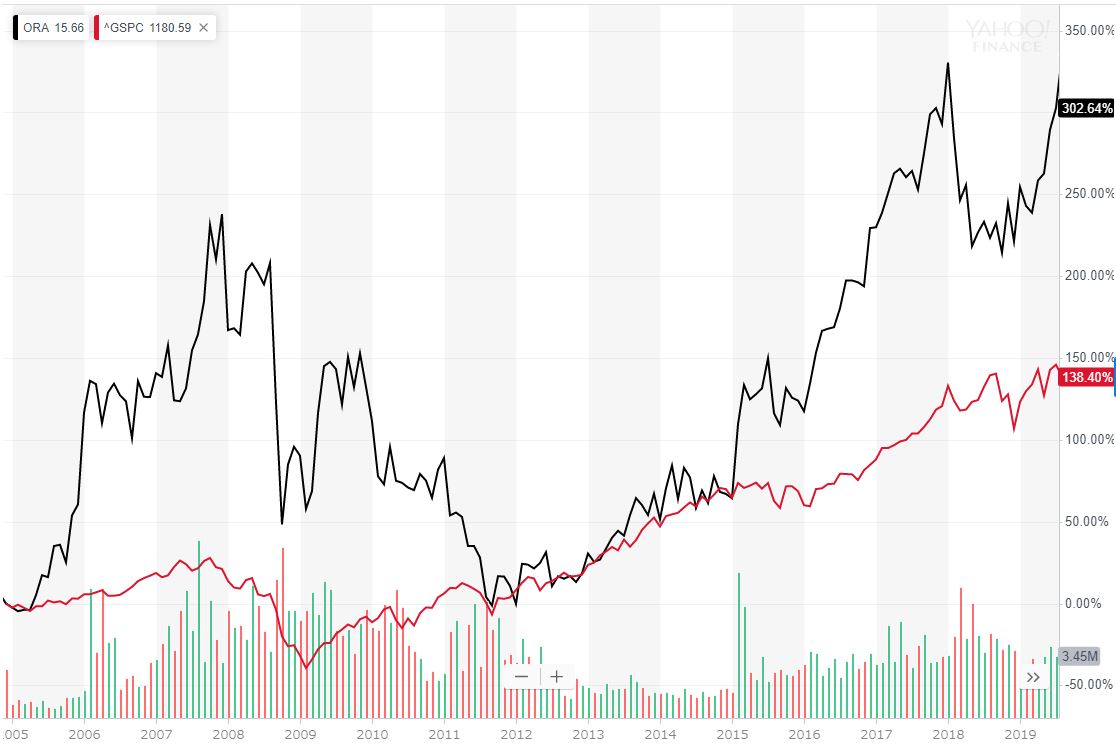

Performance

Miscellaneous

1966年からバイナリーの開発を始める。半世紀以上のexperienceとexpertise

調査から運用までおこなう垂直統合企業は世界で当社のみ。

バイナリーは地熱全体の25%、そのうち85%のシェアをにぎる。

バイナリー発電設備は200~1000kW程度の小型設備としてモジュール化されているため量産可能でスケールメリットあり。

Israel TA-35 Index採用銘柄。

米国発のEGS商用化を成し遂げた。ただし現時点ではまだ商業ベースにのっかっていないと思われる。

余談だが、日本では地熱資源をすべて利用できればほぼ全家庭の電力をまかなえるが、実際は国立公園や温泉地の資源が使えず残念なかぎり。

0 件のコメント:

コメントを投稿

注: コメントを投稿できるのは、このブログのメンバーだけです。