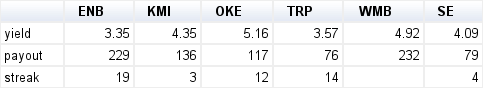

キヤノンは2013年からネットワークカメラ監視事業を進めてきました。

今回のアクシス(スウェーデン)買収は2014年のマイルストーンシステムズ(オランダ)に次ぐ買収です。

監視カメラ市場において世界シェアはアクシス17.5%で首位、以下俳句ビジョン13.0%、パナソニック9.1%です。

直近の株価に5割のプレミアムをのせた買収額は3337億円、全額自己資金でまかないます。

これはキヤノンが保有している現金同等物の約4割に相当します。

公開されているアクシスの決算を確認してみます。(以下、1SEK=約14円)

CS(2014):

営業CF 8.6B

投資CF 2.0B

簡易FCF 6.6B

投資回収期間(簡易計算):

買収額/FCF=50

計算間違ったかと思いますね。もしくは決算数値を間違ったとか。

実際まちがってるかもしれません。いや誰か間違っていると言ってください。

PL(2014):

NetSales 78.2B

OperatingProfit 10.3B

NetProfit 7.7B

成長も考慮して回収期間をみてみます。

過去10年の成長(CAGR):

NetSales 23

OperatingProfit 31

NetProfit 31

今後10年CAGR10%なら、買収額/10年後FCF=19

今後10年CAGR20%なら、買収額/20年後FCF=8

あくまでもアクシス単体の数字ですが、いまいちです。

さらに今後も20%以上の成長が続くと期待するのは難しいかもしれません。

相乗効果でどこまで両社が成長できるかで回収期間は変わります。

複数の調査会社の結果ではネットワークカメラ市場は年率2桁成長を続けていて、今後もしばらく成長は続くとの予想です。

両社がどこまで成長できるかしばらく見続けたいと思います。

Disclosure:Long キヤノン