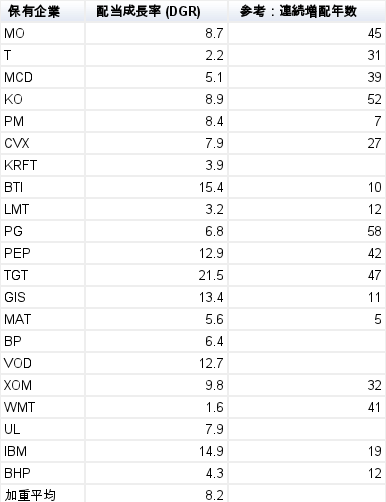

前回の記事では投資したXYZ社の株式は買い持ち(継続保有)し、配当金は受け取るだけの前提とした。

今回は受け取る配当金をXYZ社に再投資(配当金でXYZ社の株式を買付)する前提とする。

現在仕事に就いていて普段はその収入の範囲内で生活しており、投資は将来の資産またはインカムの形成を目的としている人は配当金を再投資しても差し支えないはずである。

再投資する前提では投資先企業の株価推移が重要になるが、ひとまずここでは株価は変わらないものと仮定する。

では前回と同様に。

ここに配当利回り3%、配当成長5%の企業XYZがあるとする。この企業に10万円投資すると仮定とする。

このXYZ社の株価は1株1円であり、10万円で10万株を取得した。

1年目に受け取る配当金は利回り3%で3,000円となる。

この3,000円の再投資により3,000株を取得し、合計保有株数は103,000株となる。

2年目に受け取る配当金は1年目から配当が5%成長して3,245円(=103,000株×3.15%)となる。

この3,245円の再投資により3,245株を取得し、合計保有株数は106,245株となる。

以降は表にして確認してみる。

10年目で受け取る配当金は6,440円であり利回りは6.44%となる。(再投資しないケースと比較してプラス1.79%)

20年目で受け取る配当金は18,522円であり利回りは18.52%となる。(再投資しないケースと比較してプラス10.94%)

30年目で受け取る配当金は74,955円であり利回りは74.96%となる。(再投資しないケースと比較してプラス62.61%)

1年目が30歳とすると60歳の時点で利回り74%の資産を保有していることになり、資産を取り崩さずに受け取ることができる配当金は将来の安心となるはずである。

投資額が100万円なら毎年74万円超、1,000万円なら毎年740万円超の配当金となり、31年目以降も配当金は増えていく。

もうすこしだけ保有し、配当金再投資を続けてみる。

32年目以降毎年受け取る配当金は投資額の10万円を超過する。

39年目から40年目にかけて増加する配当金は投資額の10万円を超過しており、以降毎年受け取る配当金は投資額と同額以上の金額が積み増しされていく。

40年目で受け取る配当金は516,346円であり利回りは516.35%となる。投資額の5倍の配当金を受け取ることができる。

配当金受取のみと配当金再投資の違いは以下のとおり。

配当成長と配当金再投資をあわせた投資は、複利のちからを十二分に享受できる最もよい投資のひとつであると私は考えている。

配当金再投資の場合、配当金は10年間で3.6倍、20年間で25.1倍になる。

配当金再投資の場合、配当金は10年間で3.6倍、20年間で25.1倍になる。